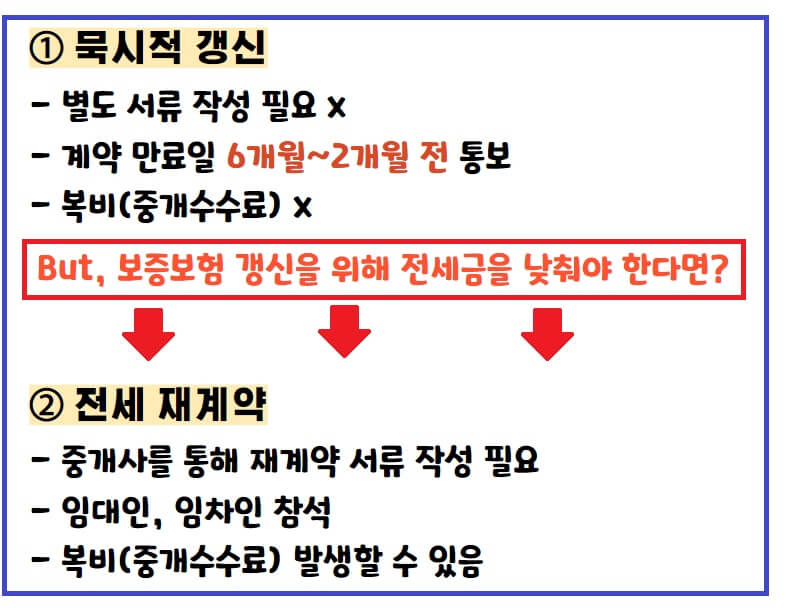

전세는 보통 2년 단위로 계약합니다. 2년이 지난 후에도 계속 거주를 원한다면 가장 편한 방법이 묵시적 갱신인데요. 묵시적 갱신은 원래 기존 계약과 변동사항이 없다면 별도의 서류 작성 없이 갱신이 가능합니다. 그런데 주의할 점이 있습니다. 전세보증보험 갱신을 원한다면 계약한 전세금의 적절성을 반드시 확인하셔야 합니다. 지금부터 알려드립니다.

전세보증보험 갱신

전세계약 시 보증보험을 들었다면 반드시 계약한 전세금을 다시 확인해봐야 합니다. '23년 5월 1일부터 전세보증보험 제도가 일부 개정됐기 때문에 기존 전세금으로 갱신했다간 자칫 보증보험 갱신이 어려울 수 있습니다.

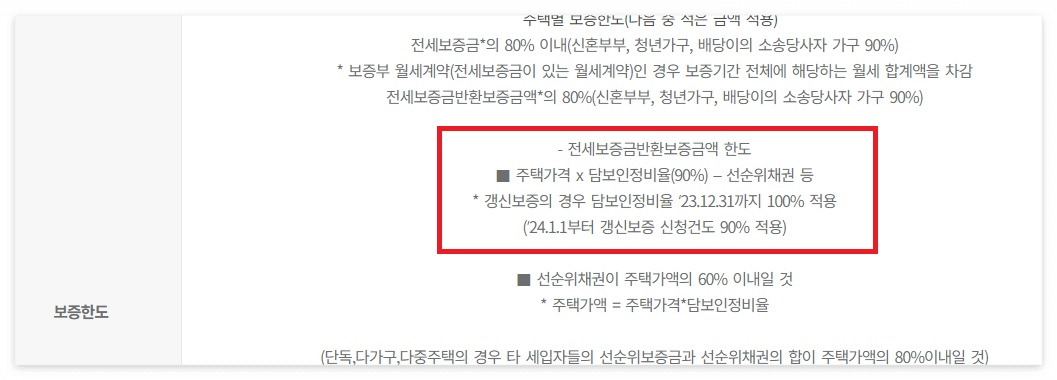

우선, 주택가격 담보인정비율이 100%에서 90%로 변경되었습니다.

참고로 갱신보증의 경우 2023년 12월 31일까지는 기존대로 100% 적용됩니다.

하지만 내년('24년) 1월 1일부터는 갱신보증 신청건도 90% 적용되니 재계약 시 꼭 확인해야 합니다.

정확히 어떻게 계산하는지 쉽게 알려 드리겠습니다.

기존은 다세대의 경우 공동주택가격*140% 이하인 전세보증금이라면 보증보험 가입이 가능했습니다.

하지만 90%로 변경되면 공동주택가격*140%*90%로 계산해야 합니다.

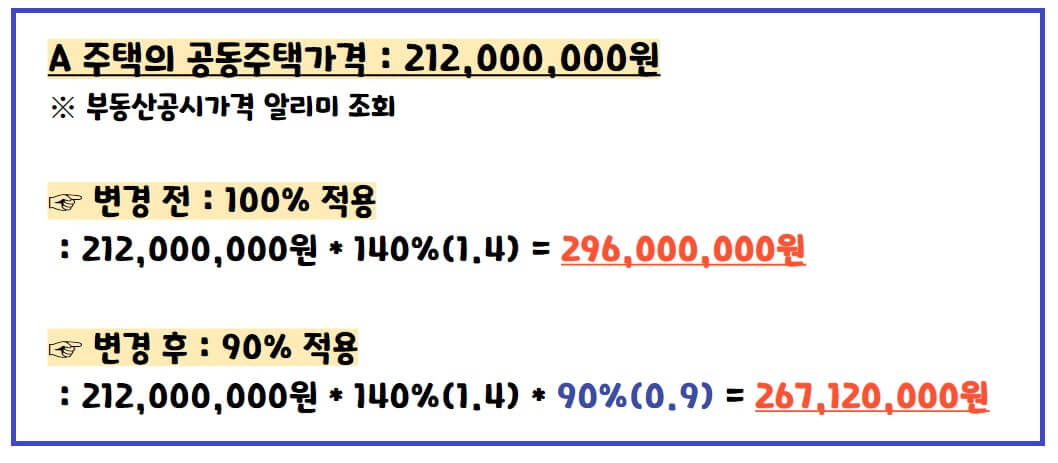

한 주택을 예로 들어보겠습니다. 예시의 주택은 다세대이며 계약한 전세보증금은 2억 8,000만 원입니다.

전세보증금 2억 8,000만 원으로 계약을 했다면 기존 100% 적용 시에는 보증보험 가입이 가능했습니다. 하지만 90% 적용 시에는 2억 6,712만 원이기 때문에 보증보험 갱신이 어렵게 됩니다.

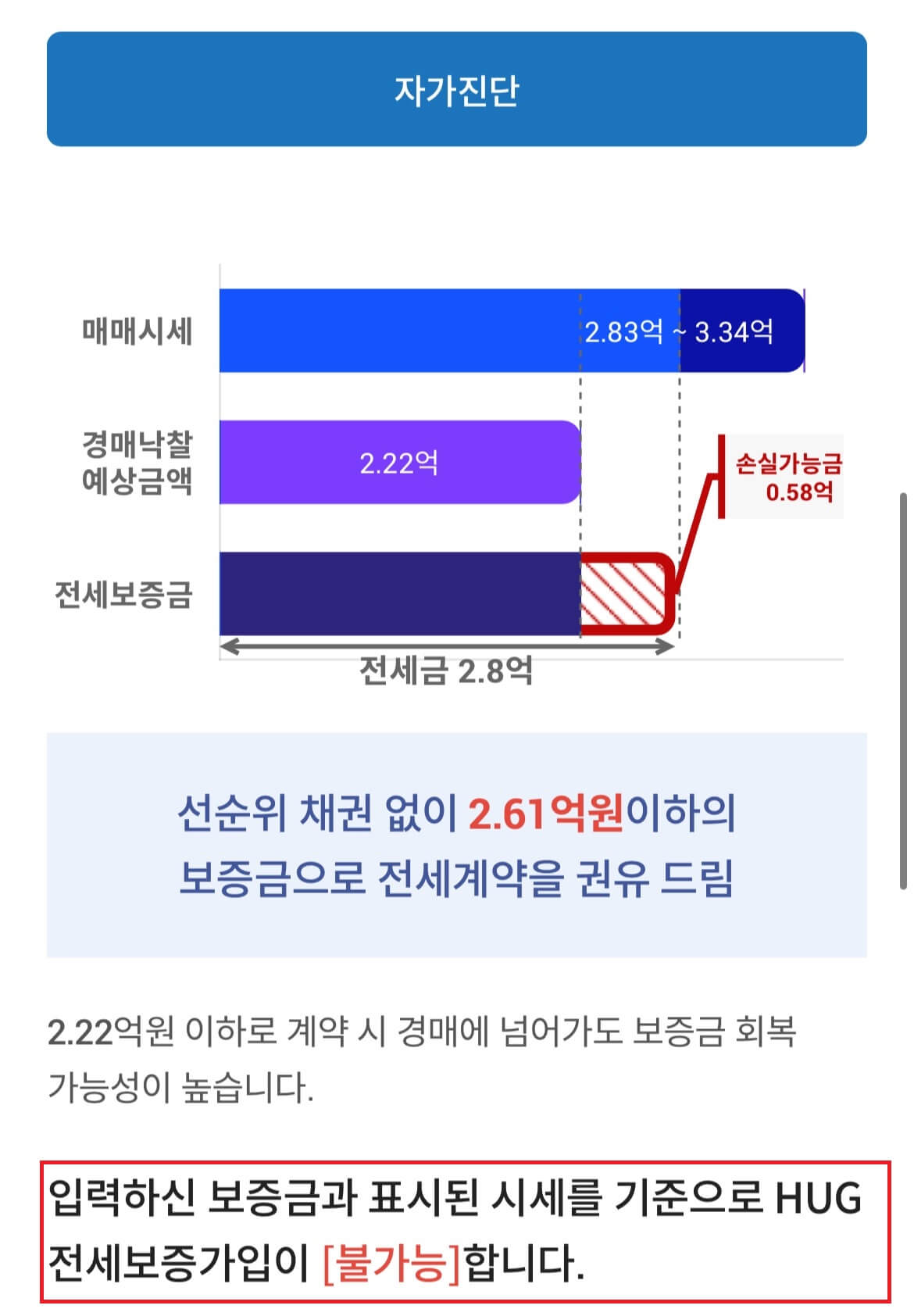

안심전세 앱에서도 쉽게 확인할 수 있습니다. [시세조회&위험성 진단]에서 해당 주택의 주소지를 입력한 후 자가진단을 실시합니다. 기존 전세금 2억 8,000만 원을 입력했을 때 전세보증가입이 [불가능]하다고 뜹니다.

따라서 안전하게 전세계약을 연장하려면 2억 6712만 원 아래로 재계약을 해야 합니다.

집주인에게 현재 상황을 말하고 보증금을 낮춰서 계약서를 다시 작성해 주면 가장 이상적입니다. 하지만 집주인이 보증금을 낮춰주지 않으면 보증보험 갱신이 어렵습니다.

어렵지 않으니 안심전세 앱을 통해 자가진단을 해보는 것을 가장 추천드립니다.

재계약 시 복비는?

우선, 묵시적 갱신의 경우 보증금의 변동이 없는 경우이므로 그대로 계속 거주하시면 됩니다. 별도로 부동산에 방문해야 한다거나 서류를 작성해야 한다는 건 없습니다. 복비도 따로 없습니다. 확정일자도 따로 받을 필요 없습니다.

단, 보증금 변동이 있거나 다른 변경사항(집주인이 바뀌는 등)이 있어 계약서를 다시 작성해야 하는 경우는 부동산에 방문하셔야 합니다. 처음 전세계약을 했던 것과 똑같이 임대인, 임차인이 만나 공인중개사를 통해 계약서를 작성하시는 겁니다.

그럼 전세보증금 변동으로 인한 재계약 시 복비(중개수수료)는 누가 부담할까요?

각자 상황과 공인중개사마다 편차가 있습니다. 보통은 임대인, 임차인 50%씩 지불합니다. 기존 중개사를 통해 재계약을 하는 경우 무료이거나 대서비(5~20만 원)만 지불하는 경우도 있습니다. 전세금 증액이라면 증액분만큼 수수료율에 맞게 지불할 수도 있습니다.

반드시 임차인이 확인

경험상 보증보험 갱신과 관련해서는 임차인이 직접 확인하셔야 합니다.

전세 계약 만기가 다가오면 중개사 또는 집주인(임대인)이 계약 연장 여부를 묻습니다. 하지만 보증보험 가입조건이 개정된 사실을 임차인에게 별도로 알려주지 않습니다. 첫 계약 시 보증보험이 가입되었으니까 "되겠지"라는 생각으로 그냥 그대로 살 거라고 묵시적 갱신을 해버리면 안 됩니다.

물론 2023년까지는 100% 적용이지만 가능하다면 전세금을 낮춰서 재계약을 하는 걸 추천드립니다. 재계약도 만기가 될 때쯤이면 흐름상 오히려 '역전세'의 가능성도 높기 때문입니다. 다음 세입자의 전세보증금이 더 낮으면 문제가 될 수 있습니다.

함께 보면 좋은 글

부동산 계약 전 꼭 알아야 할 깡통주택 전세사기 유형 대처방법

부동산 계약 전 꼭 알아야 할 깡통주택 전세사기 유형과 대처방법에 대해 알아봅니다. 임대인의 갭투자 정말 심각합니다. 세입자가 꼼꼼하게 알고 집 계약을 해야 전세사기를 피할 수 있습니다.

1.lovelydoyua.com

전세계약 유의사항 제대로 알기(계약 전 후)

전세계약 유의사항을 알아봅니다. 소중한 보증금을 잃지 않기 위해 정확히 알고 전세 또는 월세 계약을 하는 것이 좋습니다. 계약 전, 계약할 때, 계약 후의 유의사항을 자세하게 알려드립니다.

1.lovelydoyua.com

'부동산 상식' 카테고리의 다른 글

| 시흥 롯데캐슬 시그니처 분양가 입지환경 주변시세 분석 (0) | 2023.07.04 |

|---|---|

| 전세계약 유의사항 제대로 알기(계약 전 후) (0) | 2023.04.26 |

| 다세대 다가구 차이 장단점 비교 전입신고 주의사항 (0) | 2023.04.20 |

| 아파트 가격 영향을 주는 7가지 요인 정확히 알자 (0) | 2023.04.11 |

| 아파트 빌라 전용면적 공급면적 구분 방법(+평형 계산) (0) | 2023.04.04 |

댓글